Книга лимитных ордеров (limit order book) — не единственный способ организации торгов. Концептуально в мировой истории биржевых торгов были три варианта:

- рынок специалиста (specialist market)

- рынок котировок (quote driven market)

- рынок заявок (order dirven market) собранных в книгу лимитных ордеров)

Все эти три способа организации рынка торгов имеют свои преимущества и недостатки. О книге лимитных ордеров я уже рассказывал в предыдущей статье. В этой статье попробую популярно объяснить остальные варианты.

Рынок специалиста

В случае с рынком специалиста на конкретной бирже ценных бумаг один из членов биржи назначается маркет-мейкером (или просто специалистом). Он «делает рынок» (makes the market) по конкретной ценной бумаге, скажем, акции Компании ABC. То есть он всегда готов купить (buy) и всегда готов продать (sell). По какой именно цене (quote), это уже он определяет. Это его привилегия. И его котировка — по сколько он покупает (bid quote) и по сколько он продает (offer quote) — единственная на рынке. Разница между ценой, по которой он покупает, и ценой, по которой он продает, называется «спред» (spread). Скупая дешевле и продавая дороже, он получает прибыль в размере этого спреда. И этот спред является его наградой, продуктом его привилегии на данной бирже. Рынок с такой организацией торговли называется рынок специалиста (specialist market или specialist system).

В торговом зале такой специалист раньше располагался возле определенного «столба» (post), и его всегда там могли найти другие участники рынка, желающие совершить сделку по данной конкретной ценной бумаге.

Сейчас такие «столбы» выглядят более современно, а «специалист» — это уже не конкретный человек, а какая-то брокерская компания — член биржи, на которую работает целый отряд клерков.

Специалист специализируется не на какой-то одной, а на множестве ценных бумаг, но на данной бирже сделки по данной конкретной ценной бумаге (акции Компании ABC) можно совершать только с ним. По тем же строгим правилам нельзя было постоять у столба и подождать другого клиента и совершить сделку с ним, минуя специалиста.

У специалиста по каждой акции ведется книга заявок (limit orders book). Эта книга видна только специалисту. Если к специалисту приходит заявка на покупку или продажу акций Компании ABC, он заносит заявку в свою книгу и пытается исполнить эту заявку. Если по заявленой цене нет противоположной заявки (цена в заявке клиента на покупку слишком низкая, или цена в завявке на продажу — слишком высокая), заявка остается в книге. Только специалист (и его клерки) знают сколько заявок с каждой стороны (на покупку и на продажу) зарегистрировано в книге. Лучшие ценовые котировки (best bid — best ask) специалист объявляет публично, а вся остальная информация является его коммерческой тайной. С появлением компьютеров реальные бумажные книги были заменены на компьютерные программы.

Разумеется, зная, количество завок на покупку и продажу, т.е. зная каков спрос и каково предложение, специалист имеет доступ к очень ценной информации. Казалось бы, имея такую привилегию остается только жить в шоколаде и стричь купоны. Что собственно и происходит. Бизнес специалиста на бирже — очень прибыльный и выгодный. Но! Не забывайте, за привилегию специалист получает обременительное обязательство (affirmative obligation): он обязан делать рынок ВСЕГДА. Рынок ценных бумаг меняется стремительно. Вчера в Компании ABC произошла смена руководства, и сегодня к бирже подкатил на Майбахе крупный инвестор с намерением продать специалисту целый вагон и маленькую тележку акций компании, которая ему больше не нравится. Специалист ОБЯЗАН их купить, даже если они ему не нужны в таком количестве. Клерк не может закрыть свой бутик и сказать, что деньги кончились. И он ОБЯЗАН совершить сделку. По какой именно цене — это решает сам клерк-специалист, но его обязанность — делать рынок акций Компании всегда: и в случае спокойных времен, и в случае паники, и в случае рыночного бума.

Разумеется, клерку придется снижать свою публичную котировку на падающем рынке и поднимать ее во время бума. Но не может быть ситуации, когда он только скупает, но не продает. Или продает, но не скупает. Он ОБЯЗАН выставлять эту котировку и обязан совершать сделку и по продаже и по скупке. Это и есть та самая плата за привилегию, за монополию. Как видите, у специалиста (маркет-мейкера) в бизнесе есть как плюсы, так и риски. И риски — это неизбежная плата за плюсы.

Самой крупной и пожалуй единственной биржей, организованной по такому принципу, является Нью-Йоркская фондовая биржа (New York Stock Exchange, NYSE). Торги на NYSE были так организованы с момента своего основания и члены биржи гордятся тем, что они свято соблюдают традиции и принципы своих отцов и дедов. Лобби Нью-Йоркской биржи убеждает, что система специалиста обеспечивает стабильность рынка при паниках и бумах.

Лондонская биржа до 1986 года также делила членов биржи на брокеров и джобберов (jobbers). Джобберы выполняли роль специалистов, а брокеры выступали агентами — выполняя ордера клиентов. Эта структура была официально оформлена в 1909 году, после чего каждый член биржи должен был выбрать для себя либо роль брокера, либо роль джоббера. И эти роли нельзя было совмещать (т.н. single capacity rule). Это правило продержалось до 1986 году, когда это правило было отменено в результате крупной реформы финансовой системы Великобритании кабинетом Маргарет Тэтчер .

Рынок котировок

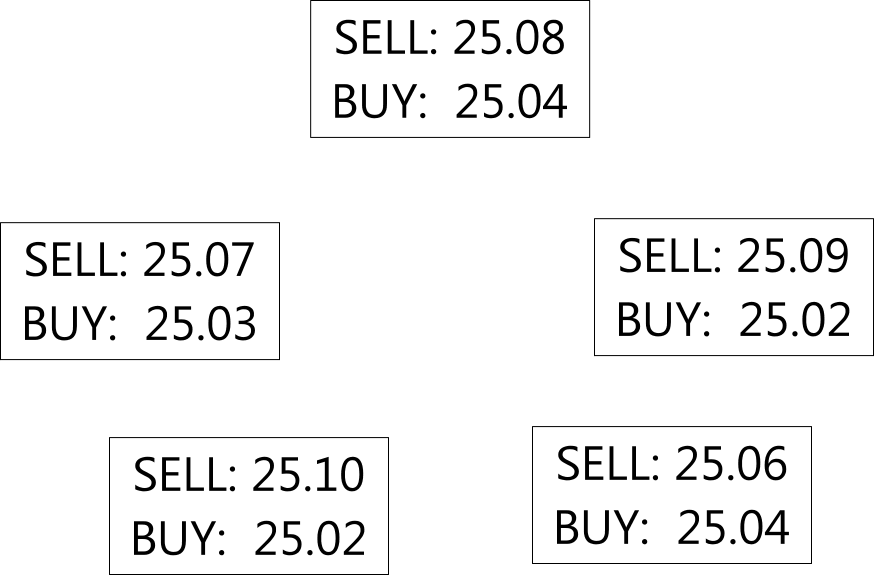

На других биржах существуют другие правила. Другие биржи посчитали, что отдавать исключительную привилегию торговать какой ценной бумагой только одному специалисту — большая несправедливость. Поэтому ввели следующее правило: этим бизнесом могут заниматься несколько специалистов, скажем 5 конкретных членов биржи. Каждый такой специалист на основе своих собственных умственных расчетов выставляет свою котировку на покупку и продажу акций Компании ABC. Так как специалисты независимы друг от друга и владеют разными суммами капитала и разным запасом акций Компании ABC, они выставляют разные котировки. Эти котировки незначительно отличаются друг от друга, но все же отличаются.

Клиент при покупке или продаже акций Компании ABC может обзвонить всех специалистов и выбрать выгодную для себя котировку. Но он по-прежнему не может постоять у столба и дождаться другого клиента, чтобы совершить сделку минуя специалиста. Это запрещено правилами данной биржи. Все эти 5 членов биржи тоже называются маркет-мейкерами, тоже «делают рынок», имеют те же привилегии монополии (технически это будет уже «олигополия«) на торговлю акциями Компании ABC и ту же обязанность выставлять котировку на скупку-продажу в любом состоянии рынка.

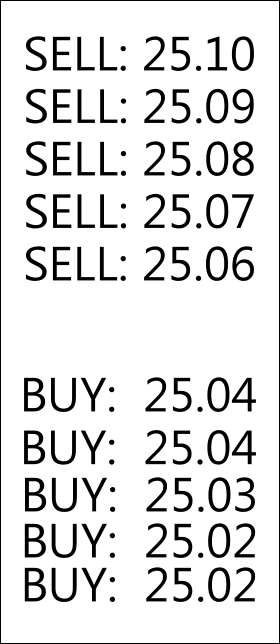

Все котировки можно свести в общую таблицу: одна — список всех котировок на скупку акций Компании ABC и вторая — список котировок всех специалистов на продажу.

Для удобства этот список отсортирован: список котировок на скупку — по возрастанию цены, список котировок на продажу — по убыванию цены. Эта таблица называется книгой котировок (montage). А такая организация рынка — рынком котировок (quote driven market).

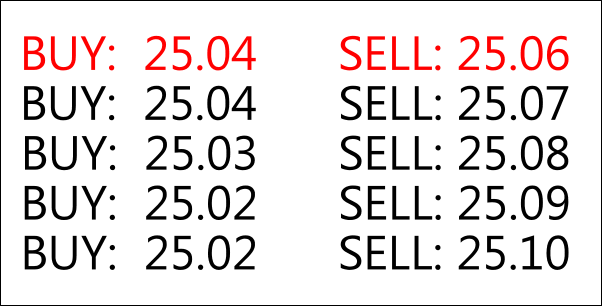

Может так оказаться, что лучшая цена на скупку (best bid) и лучшая цена на продажу (best offer) выставят разные специалисты. Это несущественно, главное, чтобы не было «перехлеста«, то есть, чтобы котировка на скупку у одного специалиста не была выше котировки на продажу другого специалиста. В этом случае получается «арбитраж» (arbitrage) — бесплатная сделка по выкачиванию денег: скупай акции у одного специалиста и продавай их дороже другому, а на вырученные деньги снова скупай у одного — продавай другому… До тех пор пока один или другой специалист не сообразит, что его котировка — неверная. В реальной жизни все маркет-мейкеры всегда внимательно следят за котировками своих конкурентов и меняют свои котировки как в зависимости от своих собственных мыслительных процессов, так и в зависимости от смены котировок конкурентов.

Рынок котировок это классический NASDAQ, то есть внебиржевой рынок (over-the-counter, OTC). До автоматизации этого процесса для покупки брокеру надо было обзванивать каждого маркет-мейкера и спрашивать котировку. После автоматизации все котировки выводились на одном экране в удобном виде как на доске объявлений, и посмотрев на цены можно было позвонить владельцу котировки по телефону и заключить сделку. То есть в 1971 году котировки только выводились на экран, сделки по-прежнему совершались путем переговоров по телефону.

Рынок ордеров

Но есть и третьи биржи (и их сейчас большинство в мире), которые решили ввести другое правило. Каждый желающий может продавать и покупать акции Компании ABC через централизованную торговую систему (и через своего брокера, разумеется). Каждый желающий подает заявку (order) сколько (quantity) акций он хочет купить и по какой цене (price) он хочет купить, а те, кто желает продать, — выставляют те же заявки. Все эти заявки сводятся в отсортированный список заявок на покупку (bids) и список заявок на продажу (offers). В результате получается «центральная книга ордеров/заявок» (central order book).

Каждый желающий вступить в сделку, видит эту книгу и вступает в сделку с тем, кто предлагает наиболее выгодные условия. Например, если клиенту надо купить (buy), он смотрит на лучшую цену продажи (offers). Так как в книге заявок действует приоритет «цена-время»: при равной цене заявок первым в очереди стоит тот кто прислал заявку раньше. При разных ценах первым стоит тот, чья цена лучше. Если вы хотите перебежать в начало очереди, вам надо улучшить свою заявку, то есть поменять ее цену на лучшую.

Благодаря этой системе книге лимитных заявок каждый клиент может выставить свою заявку по той цене, по какой ему нужно, и вступить в сделку с противоположной стороной.

Рынок ордеров (order-driven market) сейчас принят почти на всех биржах мира, так как он является самым демократичным, самым быстрым и самым удобным. Его легко перевести в электронный вид (electronic limit order book) и обеспечить его честность, прозрачность, доступ к нему по электронным протоколам, а также исключить всякие манипуляции и махинации, которые возможны в случае с рынками специалистов, злоупотребляющих своими привилегиями.

Выводы

Как видим, торговля ценными бумагами может быть организована по-разному и способ, который нам кажется простым и очевидным, не всегда и не везде принят. Тем не менее и NASDAQ и NYSE постепенно меняют свою модель рынка и движутся в направлении к order-driven модели. Сейчас они являются так называемыми «гибридными» рынками (hybrid markets), где в зависимости и от ликвидности конкретной акции принята или такая или другая модели торговли.

Кроме того, как вы помните, на биржах торгуются не только акции, но и другие ценные бумаги (например, облигации, опционы, фьючерсы, валюты и проч.). А также торги могут осуществляться и вне биржи — например, на электронных площадках, тёмных пулах ликвидности или на особом рынке. Каждый конкретный рынок принимает свои правила торгов, но все эти правила строятся на основе из одной из трех вышеперечисленных моделей.